制图 文宛

经2024年修订的国务院《保障中小企业款项支付条例》(以下简称《条例》)已于2025年6月1日起正式实施。作为新版《条例》的践行者,6月11日前后,包括中国一汽、东风汽车、广汽集团、长安汽车、赛力斯、吉利汽车、比亚迪汽车、奇瑞汽车、小鹏、小米、长城、零跑、上汽、北汽、蔚来、江淮、理想等在内的17家汽车生产企业宣布执行不超过60天的供应商账期,引发市场广泛关注和讨论。

机关和事业单位、大型企业在过去超长期拖欠供应商的账款几乎是常态,这种操作虽然对大型企业有利,但严重影响了上游中小企业的资金周转和产业链的稳定。为了从根本上改变这种状况,《条例》明确规定了付款方对中小企业的最长付款期限,并提出了相应的惩戒办法和保障措施,势必对产业链上下游企业的财务及与此相关的银行供应链金融业务产生持久和结构性的影响。

■电子科技大学经济与管理学院 赵洪江建行研修中心西南研修院 许军平

《条例》核心内容

《条例》的核心内容和根本目的是规范引导大型企业、机关和事业单位履行及时支付中小企业款项义务,不得利用优势地位拖欠中小企业款项。《条例》所称的中小企业,是指在中华人民共和国境内依法设立,依据国务院批准的中小企业划分标准确定的中型企业、小型企业和微型企业。大型企业,则是指除了中小企业以外的企业。《条例》没有提及核心企业、链主企业、头部企业等概念。这是因为大型企业范围更为广泛、更贴合实际,核心企业、链主企业、头部企业一般都属于大型企业。实际上,一些大型的零配件供应商也属于大型企业。

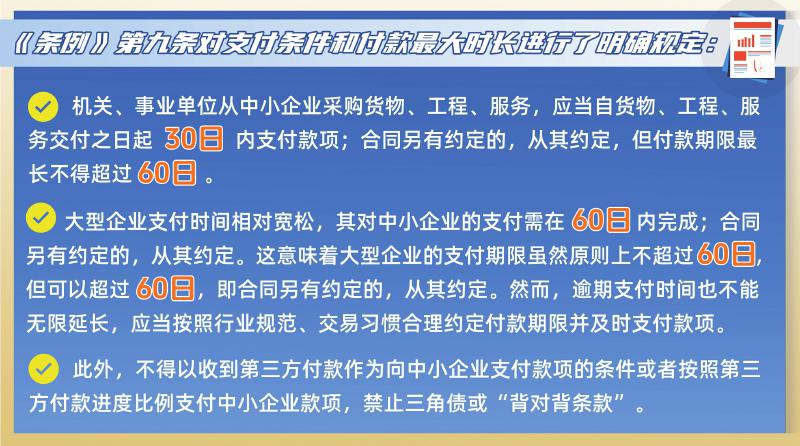

《条例》第九条对支付条件和付款最大时长进行了明确规定:机关、事业单位从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起30日内支付款项;合同另有约定的,从其约定,但付款期限最长不得超过60日。大型企业支付时间相对宽松,其对中小企业的支付需在60日内完成;合同另有约定的,从其约定。这意味着大型企业的支付期限虽然原则上不超过60日,但可以超过60日,即合同另有约定的,从其约定。然而,逾期支付时间也不能无限延长,应当按照行业规范、交易习惯合理约定付款期限并及时支付款项。此外,不得以收到第三方付款作为向中小企业支付款项的条件或者按照第三方付款进度比例支付中小企业款项,禁止三角债或“背对背条款”。

《条例》第十一条对支付方式作出规定:机关、事业单位和大型企业使用商业汇票、应收账款电子凭证等非现金支付方式支付中小企业款项的,应当在合同中作出明确、合理约定,不得强制中小企业接受商业汇票、应收账款电子凭证等非现金支付方式,从而杜绝利用商业汇票、应收账款电子凭证等非现金支付方式变相延长付款期限。

《条例》第十七条、第十八条提出了逾期支付的惩戒措施:

(1)机关、事业单位和大型企业迟延支付中小企业款项的,应当支付逾期利息。双方对逾期利息的利率有约定的,约定利率不得低于合同订立时1年期贷款市场报价利率;未作约定的,按照每日利率万分之五支付逾期利息。

(2)机关、事业单位应当于每年3月31日前将上一年度逾期尚未支付中小企业款项的合同数量、金额等信息通过网站、报刊等便于公众知晓的方式公开。大型企业应当将逾期尚未支付中小企业款项的合同数量、金额等信息纳入企业年度报告,依法通过国家企业信用信息公示系统向社会公示。

从国际范围来看,很多国家都针对政府机构或企业延期支付的问题进行了规范。比如美国《及时付款法》、欧盟《商业账款迟付指令》、英国《中小企业付款条例》、印度《商品及服务税(GST)法案》、日本《下请法》、澳大利亚《支付时间报告框架》等。在具体支付时间限定方面,大部分国家也选择了政府机构30日、企业60日的原则性付款期限。从这个意义上说,我国《条例》的推出遵循了国际惯例,实现了与国际的接轨。

《条例》对产业链企业的影响

上游企业应收账款周期等于下游企业应付账款周期。《条例》推出后,机关、事业单位及大型企业需要严格执行新的付款时间。相比《条例》推出之前,企业平均付款周期将大大缩短。其对上游供应商带来的好处是:

(1)由于销售收入资金回笼速度加快,将大大降低企业的短期资金周转压力,从而改善企业的现金流量表和资产负债表。以汽车产业为例,《条例》实施后,据国联民生证券估算,零部件企业整体上将多出1000亿元现金流。

(2)由于现金周期=存货周期+应收账款周期-应付账款周期,在其他条件不变的情况下,现金周期将缩短。

(3)由于营运资本=流动资产-流动负债,应收账款等流动资产的减少,将导致运营资本降低、对外融资需求减少。

(4)由于运营资本降低,资金周转速度加快,在其他条件不变的情况下,预期企业资产周转率、应收账款周转率将升高,盈利能力指标,如资产收益率和净资产收益率将提升。这就是“支付账期统一至60天”消息发布当天,众多汽车零部件个股大幅上涨的原因。

反过来,《条例》推出后,对大型企业财务的影响在于:

(1)由于付款时间较过去缩短,在其他现金流不变的条件下,短期资金周转压力将增大。以比亚迪为例,2024年,比亚迪应付账款周转天数为127天,其2025年一季度应付账款为2507.73亿元,现金流为85.81亿元,若应付账款缩短至60天,需提前支付约1250亿元的供应商款。从整个汽车行业来看,Wind金融终端显示,2024年,汽车行业应付票据占应付账款比例已经超过60%,应付票据余额超过1万亿元。若车企突然缩短账期,有人担心将可能触发债务危机。

(2)现金周转期拉长,为应对短期债务偿还压力,短期融资需求增加。

(3)由于营运资本=流动资产-流动负债,应付账款、流动负债的减少将导致运营资本的增加,产生长期融资需求。

(4)由于运营资本增加,加之原来的无息负债变为有息负债,在销售收入不变的情况下,预期企业资产周转率和净资产收益率将降低。

《条例》对银行供应链金融业务的影响

供应链金融业务,是指金融机构基于核心企业与上下游企业之间的真实贸易背景,整合商流、物流、信息流、资金流等信息,为供应链上下游企业提供的金融服务。基本模式包括:订单融资、存货/仓单质押融资、应收账款融资、预付款融资等。

《条例》第十六条鼓励和支持商业银行等金融机构,为中小企业提供以应收账款、政府采购合同、存货等为担保品的供应链金融服务。在国家政策鼓励和银行业务转型推动下,近年来,各大银行均在积极开展该项业务。《条例》推出对银行供应链金融业务的影响主要表现在以下几个方面:

(1)据中国物流与采购联合会披露,2025年5月底,国内供应链金融整体规模约40万亿元,其中应收账款融资占比超过60%,增速最快。由于《条例》对下游企业(大型企业或核心企业)的支付时间、应付账款确权、惩戒等问题进行了制度性约束,银行应收账款融资服务的风险将比之前降低,同时也更容易达到银行的风控条件。这意味着,相比订单融资、存货/仓单质押融资、预付款融资,银行将存在进一步扩展应收账款质押融资或保理业务的激励。

(2)《条例》推出后,上游中小企业(如原材料供应商、零部件厂商等)由于平均回款周期缩短,因此,相比之前,将减少应收账款融资的需求。对银行来说,短期应收账款融资业务存在下降的趋势。但长期来看,随着经济增长和企业销售规模的逐年扩大,银行应收账款业务仍将保持稳定增长。

(3)在对上游企业的资金支付时间缩短的情况下,为了降低短期资金周转压力,大型企业存在向下游企业通过预收货款的方式转嫁财务压力的冲动。这意味着银行预付款融资、保兑仓融资业务将增加。

(4)对大型企业来说,原本可以依赖较长的应付账期来维持现金流,但《条例》实施后,其效用降低了。从短期来看,《条例》将对大型企业产生较大的财务冲击,其中一个非常现实的挑战是,企业需要准备大量的现金流来应对账期缩短之后的巨额应付款项。在自身现金流不够充沛的情况下,势必增加对银行流动资金贷款、应收账款融资、存货/仓单质押贷款、订单融资等金融服务的需求。从长期来看,《条例》将对大型企业的债务结构,甚至资本结构产生持续性影响。具体而言,在债务结构方面,应付账款和应付票据将减少,银行流动资金贷款将增加;在资本结构方面,流动负债引发的营运资本增加,将导致资产负债率降低。由此可见,就大型企业而言,《条例》实施将引发银行流动资金贷款业务以及存货/仓单质押贷款、订单融资等供应链金融业务的增加。

来源:《金融投资报》 http://jrtzb.com.cn/

与中国资本市场一起成长;精准研判,权威解读,透彻分析 ;《金融投资报》助你财富增值!

邮发代码:61-146(周末证券) 61-102(限四川地区,全套)

四川订报热线:028-86968486

上海订报热线:11185

微信公众号:jrtzb028