-

上市五年首度实现全年盈利,寒武纪高光时刻背后:

国产 AI 芯片业绩拐点逐渐明晰

-

□金融投资报记者 林珂

顶着“AI芯片第一股”光环上市的寒武纪(688256)终于迎来属于自己的高光时刻。在连续亏损多年后,寒武纪在2025年实现扭亏,实现2020年上市以来的首次年度盈利;2026年一季度,业绩环比增速进一步加快。这对于抓住了战略窗口期的寒武纪来说,业绩拐点已逐渐明晰。

营收和利润同步高增长

寒武纪2025年的盈利,是国产AI芯片产业的一个重要里程碑。2025年,公司实现营业收入64.97亿元,同比增长453.21%;归母净利润20.59亿元,利润端扭亏为盈,同比增幅高达555.2%。就单季来看,2025年第四季度,公司实现营业收入18.9亿元,同比增长91.05%;实现归母净利润4.55亿元,同比增长67.03%。至此,寒武纪交出了一份令市场满意的“成绩单”。

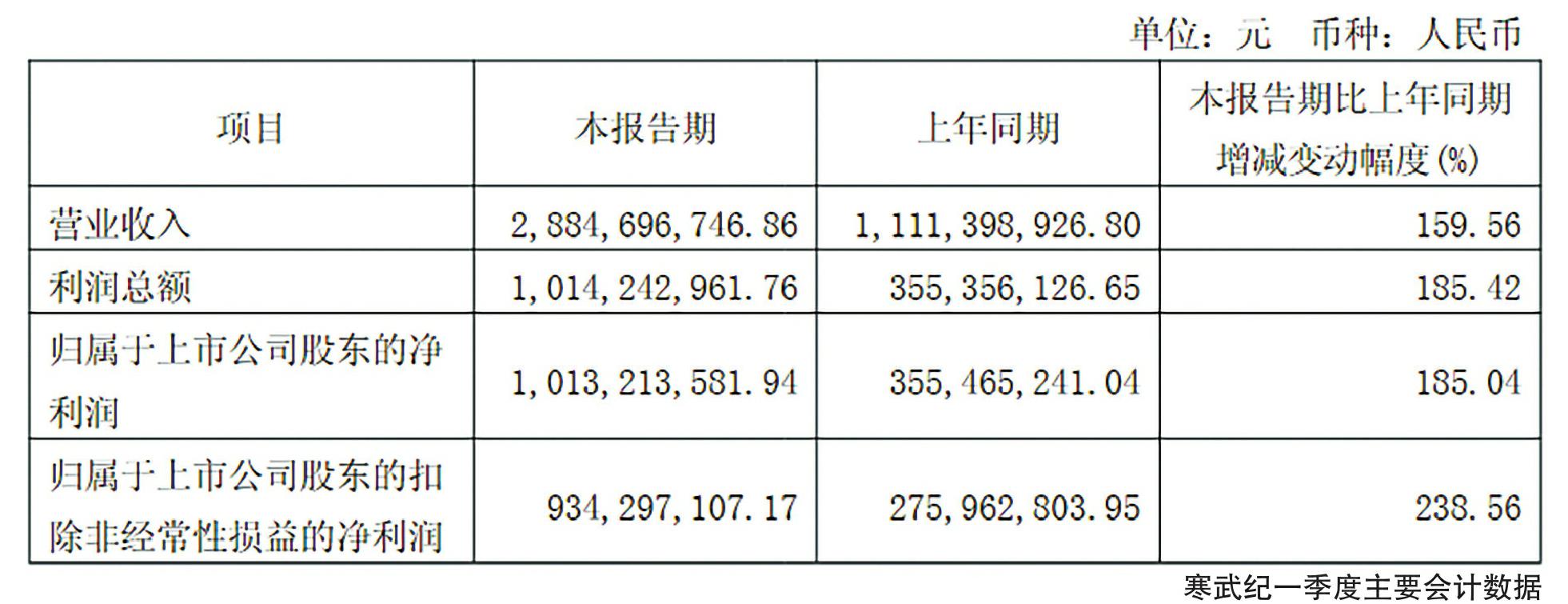

上市后的首年盈利,意味着寒武纪的高增长才刚刚开始。2026年一季度,公司实现营业收入28.85亿元,同比增长159.6%;实现归母净利润10.13亿元,同比增长185.0%;实现扣非归母净利润9.34亿元,同比增长238.6%。从环比角度来看,2026年一季度,公司的营业收入、净利润、扣非净利润环比增幅分别达到52.6%、122.6%、166.1%。业绩大幅提升主要受益于AI行业算力需求的持续攀升。寒武纪凭借产品竞争力持续拓展市场,带动收入利润同步高增长。同时,2026年一季度净利率达35.12%,较2025年全年提升3.44%,盈利能力改善势头良好。

值得一提的是,2026年一季度,寒武纪的营业收入、净利润已经分别占到 2025 年全年的 44.38%、49.19%。单季业绩规模已接近2025年全年的五成,2026年保持高增长将是大概率事件。

“抓住了战略窗口期,寒武纪的业绩爆发并不意外。”接受金融投资报记者采访的行业分析师胡晓表示。

胡晓分析称,2025年,全球人工智能算力需求急速膨胀,而英伟达高端芯片的供应通道却遭到严重限制,由此撕开了一个巨大的需求缺口。这一变局为国产AI芯片企业腾出了宝贵的时间窗口。寒武纪正是在这样的背景下,以云端AI芯片为突破口,依托自主可控的国产化标签,迅速渗透市场,将大量可能流往海外供应商的订单收入囊中,从而完成了关键一跃。“往后看,在市场需求持续走高的背后,寒武纪业绩仍有较大的释放空间。”

机构预测业绩或再翻两倍

根据国际数据公司(IDC)发布的《全球人工智能支出指南》,预计到2027年,中国人工智能总投资规模将突破400亿美元,复合增长率为25.6%。寒武纪云端产品线包括云端智能芯片及板卡、智能整机等。其中,云端智能芯片及板卡是云服务器、数据中心等进行人工智能处理的核心器件。公司产品受益于AI算力需求的持续攀升,具有卡位优势,将持续拓展市场。就2025年来看,公司云端产品线业务实现营业收入64.77亿元,同比增长 455.34%。智能芯片及板卡产量同比增长409.84%。

在行业未到“天花板”前,龙头企业的增长空间很难被压缩。有分析人士指出,AI算力行业正处在一轮需求爆发期当中,大模型训练和推理所需的智能算力呈指数级增长态势,各大云厂商、运营商和头部科技企业都在争相建设万卡级智算集群。与此同时,国产替代和供应链安全的诉求,让国内AI芯片有了更明确的商用机会。可以说,整个行业正从技术验证走向规模化落地,需求远未见顶。

国联民生分析师吕伟分析指出,寒武纪采用Fabless模式经营,供应商覆盖IP授权厂商、服务器厂商、晶圆制造厂和封装测试厂等全产业链环节。2026年一季度末预付款项达18.97亿元,较2025年底的7.45亿元大幅增长并创历史单季度新高,公司大幅提升上游预付水平,或预示后续产能端将持续扩张,业务高景气度有望持续。

考虑到寒武纪与国产头部大模型适配加深,进一步打开公司成长空间,因此,吕伟表示,上调寒武纪收入及利润预测,预计公司2026年至2028年营业收入分别为155.83亿元、264.66亿元、396.75亿元,归母净利润分别为52.3亿元、98.23亿元、156.1亿元。

相比多家机构将寒武纪盈利预期定在50亿元至60亿元这一区间,国海证券的态度更为乐观。国海证券预计寒武纪2026年至2028年营业收入分别为193.43亿元、355.83亿元、512.37亿元,归母净利润分别为70.32亿元、127.88亿元、186.43亿元。

按上述机构预测,寒武纪2026年营业收入、净利润存在翻两倍的预期。

-

数字版

-

03 综合