-

舍得酒业交出川酒首份年报:

业绩拐点渐近 电商业务成亮点

-

□金融投资报记者 林珂

白酒行业调整进入深水区,除了龙头企业具备一定的韧性外,其他绝大多数酒企业绩大幅下滑,甚至出现亏损。

作为四川白酒行业中首家披露2025年年报的上市公司,舍得酒业(600702)虽然业绩下滑幅度有所收窄,但业绩承压以及渠道的波动问题不可小视。

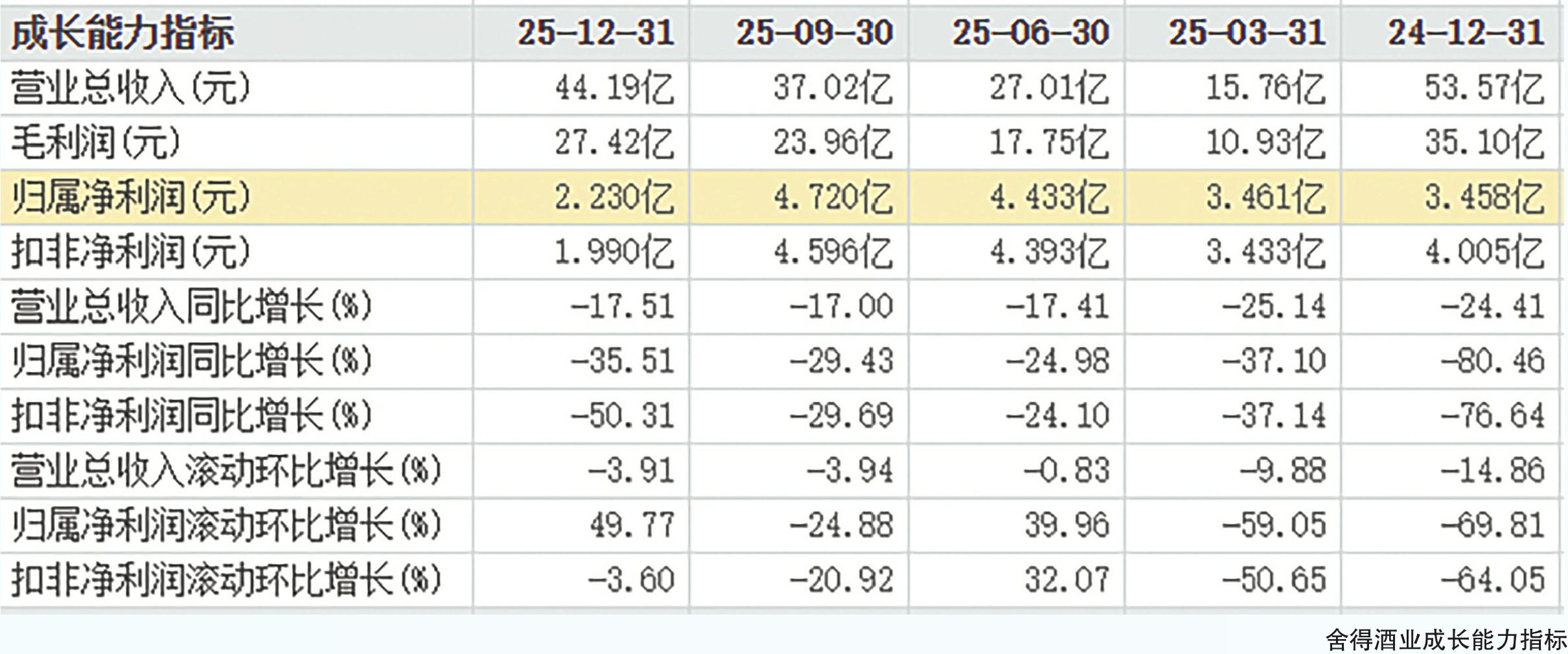

净利润同比降幅收窄

净利润同比下滑超过三成,舍得酒业交出了2025年的最终“答卷”。

舍得酒业发布的2025年年报显示,公司全年实现营业收入44.19亿元,同比下降17.5%;实现净利润2.23亿元,同比下降35.5%。分红方面,公司拟每10股派发现金红利3.10元(含税),合计拟派发现金红利1.02亿元(含税)。

相比2024年营业收入同比下滑24.41%,净利润同比下滑80.45%,2025年舍得酒业业绩下滑幅度有所收窄。舍得酒业在年报中表示,公司前瞻部署,积极推动去库存,全员全力做实经营,全面深化产品力、品牌力、渠道力、组织力,积极探索新业务,推动公司基本面向好改善。报告期内,舍得酒业营业收入和净利润同比降幅明显收窄,经营韧性、抗周期能力得到体现。

从产品结构上看,舍得酒业2025年中高档酒实现销售收入31.19亿元,同比下降23.83%;普通酒实现销售收入7.33亿元,同比增长5.75%,毛利率则分别同比下滑1.48%、2.17%。

值得一提的是,舍得酒业在2025年第四季度明显承压,单季净利润亏损达到2.49亿元,环比大幅下滑,并成为全年唯一亏损的季度。

省外经销商家数有所减少

业绩持续承压,渠道端的波动也备受市场关注。

舍得酒业表示,公司的销售模式为以区域代理商为主,自营电商为辅。公司拥有经销商数千家,形成了相对扁平的分区域、分产品线的传统代理商销售模式。在此基础上,公司建立了以自营为主的电商模式。在代理商模式的基础上,公司协助经销商拓展终端渠道,建立数万家终端烟酒店联盟体合作单位,积极拓展企业团购、现代商超、餐饮等渠道;同时,进一步加强了“C2M、私域运营、KA及新零售、O2O、即时零售”等渠道的拓展。

根据舍得酒业年报中披露的数据来看,其电商渠道成为为数不多的亮点之一。该渠道全年实现销售收入6.03亿元,同比增长幅度达到35.46%;批发代理收入 32.49 亿元,同比下降幅度则达到25.19%。虽然电商渠道增长亮眼,但由于收入占比偏小,未能对公司整体销售收入形成有效提振。

经销商方面,2025年,舍得酒业在省内的经销商净减少8家,相对较为稳定。但其省外经销商净减少达到130家。而在业绩下滑超过八成的2024年,公司省外经销商净减少仅为71家。

机构投资者分歧加大

国泰海通证券指出,2025年舍得酒业业绩延续承压,利润率有所下降。从白酒行业来看,2025年白酒行业仍处于深度调整期,挤压式竞争进一步加剧。预计白酒行业调整期已经过半,在消费逐渐复苏、库存去化、低基数背景下,业绩有望逐渐触底反弹,舍得酒业业绩也有望逐渐修复。

“底部渐近,改善可期。”兴业证券表示,2026年春节期间,舍得酒业系列产品销售增势良好,终端库存去化加速,开瓶率保持双位数增长,为2026年打下良好开局。

虽然机构预期在白酒行业逐渐触底后,舍得酒业业绩有望迎来修复,但从机构投资者在二级市场的操作上看,预期兑现前分化已明显加大。

从截至2025年末的舍得酒业前十大流动股东来看,鹏华中证酒指数证券投资基金作为新进股东出现在列表当中,鹏华中证酒交易型开放式指数证券投资基金则出现一定幅度的加仓。在减持阵营中,交银施罗德启道混合型证券投资基金在2025年四季度小幅减仓。永赢睿信混合型证券投资基金、全国社保基金一零二组合则退出前十大流通股东之列。

值得一提的是,在2024年净利润出现超过八成下滑的背景下,舍得酒业在2024年年报发布不久后便推出了股权激励计划草案。但在行业周期向下途中,公司经营预期与市场现实依旧存在较大的差距。

从舍得酒业发布的2025年股权激励计划草案来看,股权激励考核目标为2025年营业收入需同比增长20%或归母净利润需同比增长164%,业绩考核目标对应的营业收入不低于64.28亿元或归母净利润不低于9.13亿元。2025年,公司实现营业收入44.19亿元,实现净利润2.23亿元,营业收入完成业绩考核目标的68%,净利润完成率则为24%。

-

数字版

-

03 公司