-

仙鹤股份召开业绩说明会回应市场关切

实控人因短线交易被罚,四川百亿元项目正有序推进

-

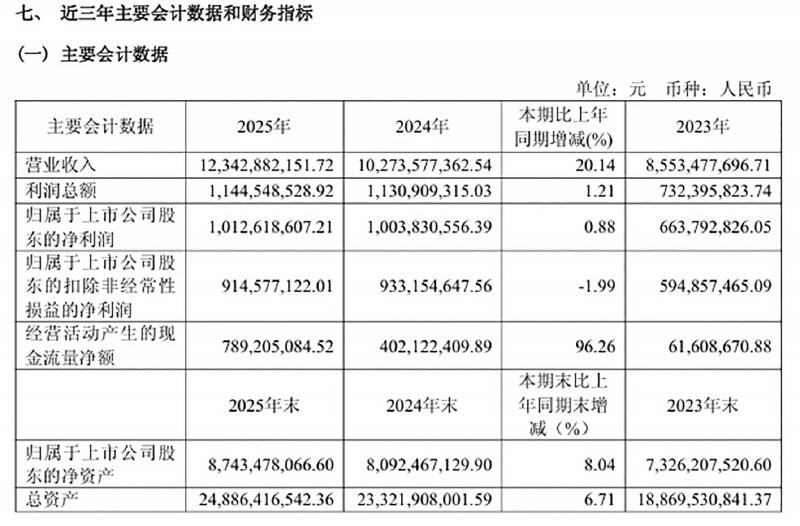

仙鹤股份近三年主要会计数据。数据来源:仙鹤股份

□金融投资报记者 苏竹青

“公司及实控人高度重视此次事项,已在第一时间完成内部自查,并积极配合监管工作。后续公司将采取以下措施:一是加强对实控人、董事及高管团队的证券法律法规培训,提升合规意识;二是完善内控制度,细化证券账户变动申报流程,严防短线交易;三是强化信息披露管理,确保信息及时、准确、完整。”6月1日,仙鹤股份(603733)通过上证路演召开 2025年年度暨2026年第一季度业绩说明会(以下简称“业绩说明会”),针对投资者问询作出回应。

5月29日,仙鹤股份发布公告称,公司实际控制人之一王明龙收到中国证监会浙江监管局出具的《行政处罚事先告知书》,因短线交易被给予警告并处以60万元罚款。据调查,王明龙在2020年11月27日至2025年11月14日期间,通过控制“汤春发”证券账户,累计买入公司股票153万股,成交金额3767万元,累计卖出145万股,成交金额3507万元,存在股票买入后6个月内卖出,或者在卖出后6个月内买入的行为,构成短线交易。

成本上涨导致业绩增速偏低

仙鹤股份为国内大型高性能纸基功能材料研发和生产企业,2018年4月20日在上海证券交易所主板上市。

仙鹤股份2025年年报显示,2025年,公司营业收入为123.43亿元,同比增长20.14%;归母净利润为10.13亿元,同比增长0.88%;扣非归母净利润为9.15亿元,同比下降1.99%。此外,2026年一季报显示,公司实现营业总收入31.67亿元,同比增长5.88%,归母净利润2.51亿元,同比增长6.20%。

在业绩说明会上,有投资者提问,公司2025年营收高增,但利润增速偏低的原因是什么?仙鹤股份表示,2025年公司营收高增主要得益于新产能释放及市场份额提升,但利润增速偏低,系原材料成本上涨、部分产品售价承压及新产线投产初期折旧增加所致。2026年,公司将持续优化产品结构,推进高附加值高性能纸基材料开发,加强成本管控,并积极拓展海外市场,力争实现盈利能力的稳步提升。

四川项目将分两期实施

据了解,四川省人工竹林面积约66万公顷,占全国总面积的17%,规模位居全国首位,近年来已成为全国最大的竹浆纸生产省份。2025年6月30日,仙鹤股份与四川省合江县人民政府正式签署了《竹浆纸用一体化高性能纸基新材料项目投资协议书》,项目预计总投资约110亿元,分两期实施。其中,一期投资约55亿元,占地约2000亩,建设年产40万吨竹浆和60万吨高性能纸基新材料生产线及相关配套设施,预计建成达产后年产值可超过50亿元。

仙鹤股份2025年年报显示,四川项目将充分利用当地丰富的竹材资源,建设竹浆产线,进一步丰富仙鹤特种浆的品种结构。2026年,公司将积极推进四川项目的前期准备工作,包括项目用地、环评、能评等审批程序,以及竹林基地建设、原材料供应链搭建等配套工作,确保项目在具备条件后全面开工建设,从而进一步完善公司在全国的产能布局。

仙鹤股份在业绩说明会上回应投资者提问称:“四川省泸州市合江县竹浆纸用一体化高性能纸基新材料项目的实施主体为公司全资子公司四川仙鹤新材料有限公司,该项目目前已完成部分前期工作,正按计划有序推进,后续将根据市场情况和公司整体战略分步推进产线建设与投产。”

将持续拓宽融资渠道

公开资料显示,除了在四川投资百亿元级项目以外,2020年以来,仙鹤股份先后在广西、湖北等地区推进高性能纸基项目,拟投入资金分别为118亿元和100亿元。然而,在持续扩充产能的同时,仙鹤股份的资产负债规模也在不断攀升。Wind数据显示,2020年至2025年一季度,仙鹤股份的负债金额从25.85亿元增至158.97亿元。

在业绩说明会上,投资者表示,仙鹤股份去年受借款利息影响,财务费用增幅明显,利润空间被压缩;同时,公司资产负债率长期处于高位,短期偿债压力突出。后续将采取哪些具体措施缓解偿债压力?此外,公司目前仍在多地推进产能扩建,如何统筹资金、合理把控扩产节奏?

对此,仙鹤股份表示,针对债务结构优化,公司将持续拓宽融资渠道,增加长期借款比例,适时运用中期票据等工具置换短期债务;同时,加强营运资金管理,提升存货及应收账款周转率,压降财务费用。在扩产节奏上,公司将动态调整项目进度,优先保障高效益产线投产,严控资本开支,确保经营性现金流覆盖还本付息需求,实现发展与偿债能力的平衡。

-

数字版

-

03 公司